Iran - USA - Israele: volatilità geopolitica e impatti sui portafogli

Data pubblicazione: 03 marzo 2026

Autore:

Il riaccendersi delle tensioni tra Iran, Stati Uniti e Israele ha riportato al centro dei mercati il tema del rischio geopolitico, alimentando volatilità soprattutto su energia e asset rifugio. Tuttavia, allo stato attuale, non siamo di fronte a uno shock sistemico paragonabile ai grandi snodi storici, bensì a un episodio di instabilità regionale con effetti concentrati principalmente sul comparto energetico e, almeno per ora, impatti più contenuti sulle prospettive di crescita globale di lungo periodo.

In questo contesto il ruolo del consulente è aiutare a interpretare i movimenti di breve periodo, distinguendo il rumore di mercato dai fattori che incidono realmente sulla costruzione strategica dei portafogli.

Quadro della situazione attuale

Il conflitto si è esteso con operazioni aeree congiunte di USA e Israele contro obiettivi iraniani e infrastrutture nell’area, cui Teheran ha risposto anche prendendo di mira strutture energetiche nel Golfo e petroliere nello Stretto di Hormuz.

Lo Stretto di Hormuz è un passaggio chiave da cui transita circa il 20% del commercio marittimo mondiale di petrolio e una quota simile di gas naturale liquefatto, per cui ogni interruzione o rischio percepito viene immediatamente prezzato dai mercati energetici.

Negli ultimi giorni il prezzo del greggio è salito con forza (Brent in rialzo dicirca il 9% in poche sedute), mentre gli indici azionari globali hanno registrato prese di beneficio e si è osservato un classico spostamento verso beni considerati rifugio, come oro, dollaro USA e Treasury. Le case di ricerca hanno rivisto al rialzo le previsioni sul petrolio per il 2026 (ad esempio stime su Brent portate da 65 a 80 dollari al barile) con scenari di stress che ipotizzano, in caso di guerra lunga e fortemente destabilizzante, picchi temporanei ben oltre i 100 dollari.

Scenario: guerra breve

Lo scenario attualmente più scontato dai mercati è quello di un conflitto intenso ma relativamente limitato nel tempo, con un prolungamento di settimane o pochi mesi e una progressiva normalizzazione della situazione nello Stretto di Hormuz.

In questo caso è probabile che l’impatto principale rimanga circoscritto a:

- un premio al rischio sui prezzi dell’energia (petrolio e gas)

- una fase di volatilità su azioni, in particolare in Europa e nei Paesi più esposti dal punto di vista geografico e commerciale

- un temporaneo movimento “flight to quality” verso dollaro, oro e titoli di Stato di alta qualità.

A supporto di questa lettura, gli studi empirici mostrano che molti episodi geopolitici hanno prodotto cali azionari concentrati nelle prime settimane, seguiti da recuperi nel giro di alcuni mesi quando il perimetro del rischio è diventato più chiaro.

Un’analisi dell’FMI citata nel settore bancario indica che, in media, gli eventi geopolitici determinano un calo dell’ordine dell’1%

sugli indici in un mese, con impatti via via decrescenti nel tempo man mano che gli investitori tornano a valutare fondamentali, utili e politiche monetarie.

Scenario: guerra più lunga

Se il conflitto dovesse protrarsi per molti mesi, con danneggiamenti più sistematici alle infrastrutture energetiche o blocchi duraturi delle rotte marittime, lo shock energetico diventerebbe più incisivo e persistente.

In questo caso i possibili canali di trasmissione sarebbero:

- inflazione più elevata per più tempo, attraverso il canale energia-trasporti-logistica

- margini sotto pressione per i settori energivori (industria pesante, chimica, trasporti)

- rischi di rallentamento più marcato in Europa e in alcune economie emergenti importatrici nette di greggio.

Anche in questo scenario, tuttavia, la storia suggerisce che gli effetti sulle borse dipendono molto dal contesto di partenza: nel 1973 la combinazione tra shock petrolifero e inflazione già alta portò a ribassi profondi e duraturi, mentre nei due conflitti del Golfo (1990 e 2003) le correzioni furono più limitate e gli indici tornarono sui livelli precedenti nel giro di 6–12 mesi per chi era

rimasto investito. In altre parole, il rischio principale non è “la guerra in sé” ma l’eventuale sovrapporsi di altre fragilità strutturali (inflazione fuori controllo, crisi del credito, squilibri fiscali) che oggi, pur presenti, appaiono gestibili e sotto osservazione delle banche centrali.

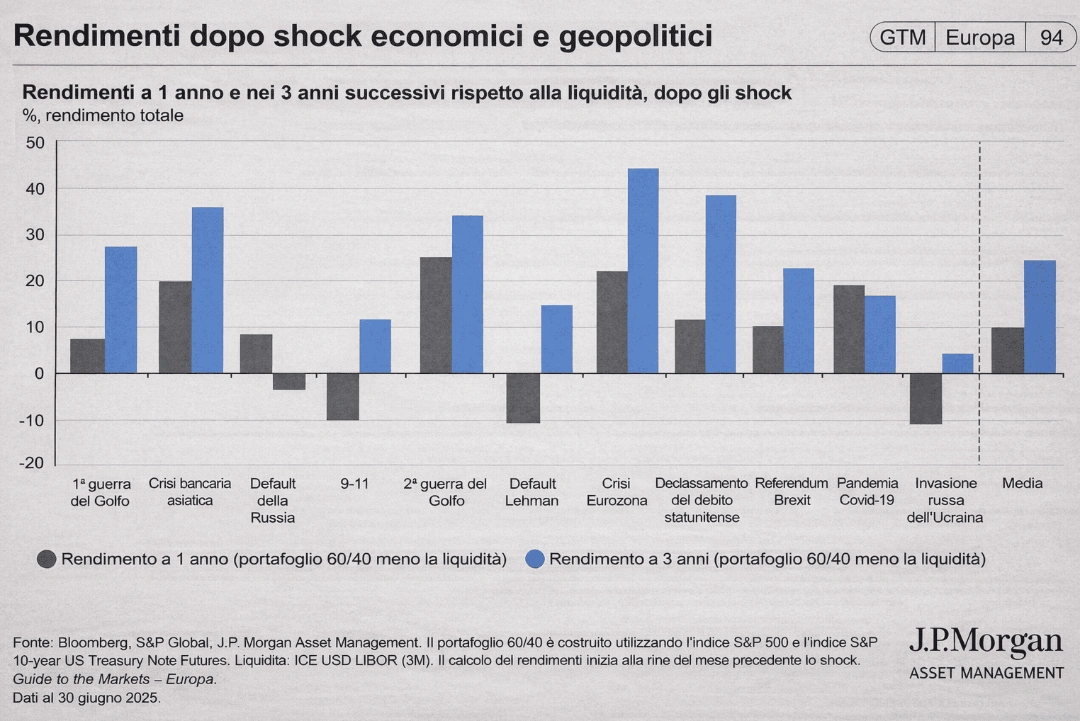

Lezioni dai conflitti passati

Guardando ai precedenti storici in Medio Oriente (guerre arabo-israeliane, rivoluzione iraniana, guerre del Golfo, crisi del 2023 tra Israele e Hamas) emergono alcuni pattern ricorrenti:

- il petrolio tende a salire rapidamente nelle prime fasi per poi stabilizzarsi o correggere quando si chiarisce l’orizzonte politico o aumenta l’offerta da altri Paesi produttori

- le borse subiscono shock iniziali, ma nella maggior parte dei casi gli investitori che hanno mantenuto l’esposizione hanno visto recuperi significativi nei 6–12 mesi successivi

- gli asset rifugio (oro, dollaro, titoli governativi di qualità) beneficiano di flussi in entrata nelle prime settimane, con rendimenti che spesso si normalizzano una volta attenuata la percezione del rischio.

Un’analisi storica sui mercati USA evidenzia come la maggior parte dei conflitti in Medio Oriente dal 1900 abbia generato shock brevi senza danni strutturali nel lungo periodo per gli indici azionari statunitensi.

Anche dopo eventi traumatici come l’invasione del Kuwait nel 1990 o la guerra in Iraq del 2003, chi ha reagito vendendo nella fase di massima incertezza ha spesso rinunciato a performance a doppia cifra nei dodici mesi seguenti.

Implicazioni pratiche per i portafogli

In questo contesto, la gestione professionale può concentrarsi su alcuni pilastri:

- Mantenere una diversificazione ampia tra asset class, geografie e valute, evitando concentrazioni eccessive in singoli temi o aree direttamente coinvolte nel conflitto.

- Valutare con attenzione il rischio energetico: per chi ha portafogli molto esposti ai settori energivori può essere opportuno un parziale riequilibrio o un utilizzo mirato di strumenti collegati all’energia per mitigare il rischio di prezzo.

- Considerare il ruolo di strumenti difensivi (obbligazioni governative di qualità, oro, liquidità tattica) non come “fuga dal mercato” ma come componenti integrate in una strategia di lungo termine calibrata sulla propria tolleranza al rischio.

Per gli investitori con orizzonte di medio-lungo termine, l’approccio più razionale rimane quello di non stravolgere l’allocazione in risposta agli eventi delle singole settimane, ma di verificare che il portafoglio sia coerente con gli obiettivi e in grado di attraversare fasi di volatilità anche intensa.

Ogni crisi geopolitica è diversa, ma il denominatore comune è che i mercati, nel tempo, tornano a focalizzarsi su crescita degli utili, tassi di interesse e innovazione, più che sugli eventi episodici per quanto gravi possano apparire nel breve.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Venezia 5

20121, Milano

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Federico Federici e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.